Jaká byla očekávání analytiků pro Q4 2022?

- EPS Normalized Estimate -$0,23 (-43,8% Y/Y)

- Revenue (příjmy) Estimate $2,56B (+65,2% Y/Y)

A jaká je realita? Double miss poměrně o parník!

- EPS Normalized Estimate -$0,44 nesplněné o $0,21!

- Revenue (příjmy) $2,33B (+62,2% Y/Y) nesplněné o $230M

Ačkoliv revenue roste poměrně krásně a miss nebyl nijak zásadní, tak zisk na akcii, respektive ztráta, byla dle některých přímo tragická. Dnes bych se chtěl detailněji podívat na to, proč to tak je. Po oznámení výsledků za Q4 spadla akcie téměř o 7 % a poté vytvořila nové 52W low na hodnotě 8,31$. Proč v pátek zavírala akcie na hodnotě 9,57$? Byla to nová hodnota 52W low pouze přehnaná reakce trhů? Pojďme se nejdříve podívat jak nám vlastně roste revenue a jak se pohybuje zisk na akcii.

| Period | EPS | Beat / Miss | Revenue | YoY | Beat / Miss |

|---|---|---|---|---|---|

| FQ4 2022 | -0,44 | -0,21 | 2,33B | 62,2% | -230m |

| FQ3 2022 | -0,18 | -0,02 | 1.83B | 32.6% | 50M |

| FQ2 2022 | -0,20 | -0,02 | 1,54B | 21.9% | 120M |

| FQ1 2022 | -0,17 | -0,01 | 1,48B | 20,08% | -1,575,07 |

| FQ4 2021 | -0,21 | -0,05 | 1,55B | 51,37% | 22,76M |

| FQ3 2021 | -0,28 | -0,18 | 1,53B | 122,23% | 62,90M |

| FQ2 2021 | -0,06 | 0,05 | 1,30B | 143,36% | 12,26M |

| FQ1 2021 | -0,49 | -0,33 | 1,23B | 542,40% | 178,30M |

| FQ4 2020 | -0,16 | -0,10 | 1,03B | 154,09% | -10,20M |

| FQ3 2020 | -0,15 | 0,02 | 690,26M | 162,55% | 24,66M |

| FQ2 2020 | -0,17 | 0,09 | 535,73M | 152,61% | 33,79M |

| FQ1 2020 | -0,23 | 0,01 | 192,01M | -18,68% | 16,41M |

| FQ4 2019 | -0,40 | -0,07 | 404,23M | -21,08% | -1,10M |

Revenue roste v souladu s očekáváním analytiků, byť by si někteří přáli aby rostly ještě rychleji, ale já jsem s růstem spokojený. Proč tedy akcie spadla? Marže, marže a zase marže. Co že to vlastně ta marže je? Marže v ekonomii vyjadřuje výnos z prodeje, jde o podíl mezi ziskem a prodejní cenou. Tedy čím větší marži máte, tím víc vyděláte. Pokud máte marži zápornou, tak na každém prodeji proděláváte. Pokud máte marži -10% a prodáváte rohlík za korunu, pak každý prodaný rohlík dotujete 10 haléři. Proč vlastně NIO klesla marže?

Protože NIO pálí peníze jako uhlí v parní lokomotivě. Ale za co ty peníze vlastně pálí? Proč ten brutální R&D?

NIO jen v prosinci otevřelo následující:

- 1 NIO Space (1 in EU)

- 6 NIO Service center (1 v EU)

- 8 Power Swap stanic (1 v EU)

- 2 Power Swap stanice podél dálnic v Číně

- 15 Power Charger stanic (1 v EU)

- 36 Destination Charger Stations

K dnešnímu dni má tedy NIO k dispozici:

- 101 NIO Houses (2 v EU)

- 296 NIO Spaces (6 v EU)

- 292 NIO Service Center (37 v EU)

- 50 NIO Delivery Center

- 1,331 Power Swap stanic (11 v EU) z čehož je 350 Power Swap stanic podél dálnic

- 1261 Power Charger Stations(6 v EU)

- 6,385 Power Chargerů (18 v EU)

- 1,114 Destination Charger stanic

- 7,558 Destination Chargerů

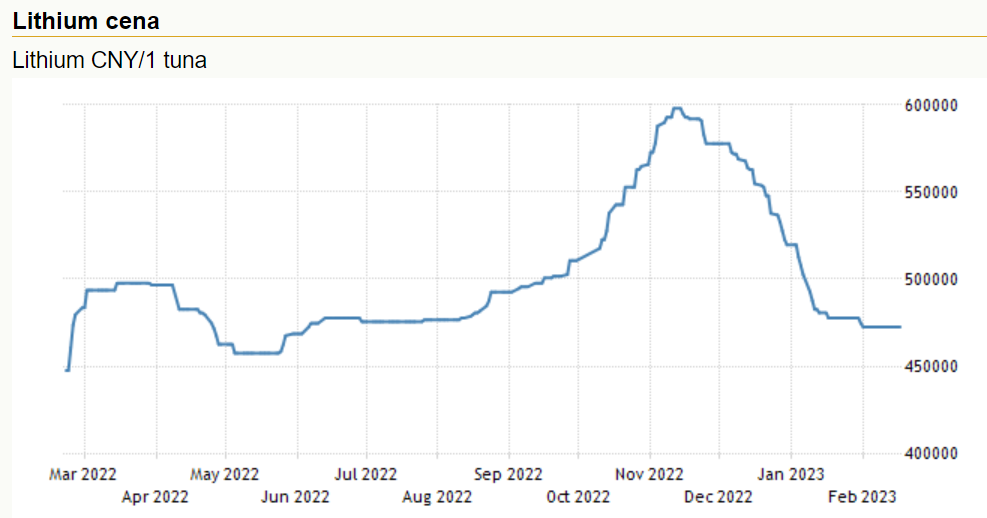

No dobře, takže NIO tedy buduje nabíječky, NIO domy, swapovací stanice, servis centra a všude má spoustu baterek. Ale to všechno přece buduje postupně, tak co se stalo v Q4? Nějaký nový NIO telefon nebo proč ta marže tak klesla? Nemůže to být třeba cenou Lithia?

Je pravda, že cena Lithia v Q4 hodně stoupla a NIO navíc musí mít díky Power swap stanicím o mnoho víc baterií než aut. Ale zase o tolik ta cena Lithia přece nevystřelila. Tohle nemohlo způsobit takový propad marže. Zároveň – přece má teď NIO dohodu s CATL a staví novou továrnu na baterie. CATL by měl navíc mít zajištěn poměrně velký podíl Lithia z Konga a zároveň je to nejdůležitější bateriový dodavatel NIO, tak proč cena spadla na nové 52W Low?

Je to velmi pravděpodobně způsobeno také postupným odpisem vybavení továren pro odpis platformy N1. NIO se chystá ke koncentraci výroby na platformu N2 a platforma N1 by je tak pouze táhla dolů. No dobře, takže jsou tam zároveň i odpisy… A co Covid v Číně? Lockdowny? Problematická situace v dodavatelských řetězcích… A co nás vlastě čeká dál?

V únoru NIO dodalo celkem 12 157 aut, což je nárůst téměř o 100 % oproti loňskému únoru a vesměs v souladu s očekáváním. V prvním kvartálu společnost očekává dodávky mezi 31 000 a 33 000 auty, což by představovalo roční nárůst o 20,3 % až 28,1 %. Dá se navíc očekávat, že většina aut (teoreticky 50-60%) budou sedany ET5 a ET7. Pokud se NIO podaří rampovat a zvýšit dodávky každý týden o 100 ks a zároveň se vrátit k marži alespoň 18% na auto, mohli by skončit v zisku už na konci roku 2023.

Otázka zní… povede se jim to? Nechme se překvapit.